A Reforma Tributária brasileira, oficializada pela Emenda Constitucional nº 132/2023, está entre as mudanças mais significativas no sistema fiscal do país nas últimas décadas. Seu principal objetivo é tornar o sistema mais justo, simples e competitivo, apoiando o crescimento sustentável da economia, incentivando a criação de empregos e simplificando obrigações das empresas e cidadãos.

O que muda e por que isso é importante

A Reforma busca substituir cinco tributos atuais por um sistema simplificado na forma de Imposto sobre Valor Agregado (IVA) dual — composto pela Contribuição sobre Bens e Serviços (CBS) e pelo Imposto sobre Bens e Serviços (IBS) — além da criação de um Imposto Seletivo sobre produtos específicos.

Principais tributos substituídos

PIS e Cofins: extintos definitivamente em 2027;

ICMS (estadual) e ISS (municipal): eliminados gradativamente até 2033;

IPI: reduzido praticamente a zero, com exceções previstas por lei, como na Zona Franca de Manaus;

Novos tributos

CBS (federal): tributo de âmbito federal que substituirá PIS, Cofins e parte do IPI;

IBS (estadual/municipal): gerido conjuntamente por estados e municípios, substituindo ICMS e ISS;

Imposto Seletivo: tributo sobre bens e serviços prejudiciais à saúde ou ao meio ambiente;

A Reforma Tributária em 2026: período de transição e testes

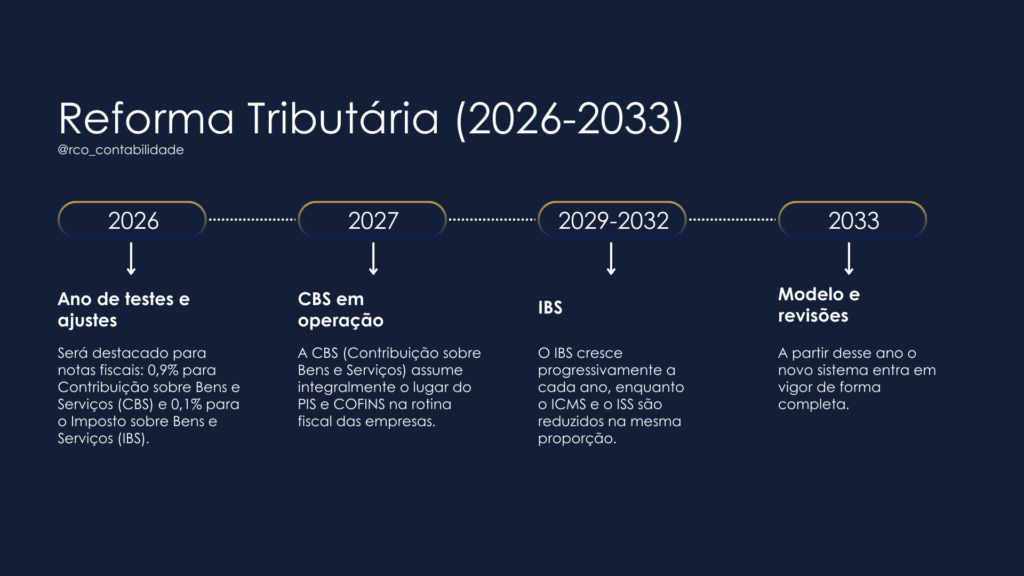

O ano de 2026 marca o início formal da reforma tributária com efeito direto nas empresas, ainda que sem cobrança tributária efetiva nesse primeiro ano. Durante 2026, as empresas devem destacar em nota fiscal valores teóricos de CBS e IBS (respectivamente 0,9% e 0,1%) como forma de testar o novo modelo.

Esse destaque não implicará recolhimento efetivo neste ano, desde que as obrigações acessórias sejam cumpridas, servindo como uma fase de prova de conceito para sistemas fiscais e notas eletrônicas.

Importante: embora não haja tributação efetiva em 2026, a exigência de emissão com valores testados traz efeitos legais:

- adaptação obrigatória de ERPs e sistemas de faturamento;

- necessidade de atualização imediata de obrigações acessórias;

- riscos de penalidades por descumprimento das exigências fiscais.

Cronograma detalhado da transição (2026–2033)

Uma das características mais relevantes da Reforma é sua implementação gradual, distribuída em fases ao longo de quase uma década. Essa abordagem visa reduzir choques econômicos e dar tempo para adaptação de contribuintes e Fiscos.

2026

- Ano de teste técnico (destaque de 0,9% de CBS e 0,1% de IBS nas notas fiscais);

- Não há recolhimento tributário neste ano, apenas cumprimento de obrigações acessórias;

2027

- CBS começa a operar plenamente;

- PIS e Cofins são oficialmente extintos;

- Imposto Seletivo entra em vigor sobre itens definidos em lei;

2029-2032

- Transição gradual do ICMS e do ISS para o IBS;

- IBS amplia sua participação enquanto ICMS/ISS diminuem proporcionalmente;

2033

- Modelo tributário baseado em CBS + IBS torna-se plenamente vigente;

- ICMS e ISS são extintos;

Consequências legais e estratégicas para contribuintes

1. Obrigações acessórias

A exigência de destacar tributos em nota fiscal eletrônica desde 2026 significa que empresas terão de rever contratos, sistemas e rotinas contábeis, sob pena de sanções administrativas previstas em projetos como o PLP 108/2024.

2. Planejamento tributário

A transição paralela entre antigos e novos tributos cria um ambiente em que o planejamento tributário não pode ser reativo. É essencial que as empresas se antecipem para:

- otimizar créditos de IBS;

- ajustar preços e margens;

- revisar cadeia de suprimentos e modelos de precificação;

- identificar mudanças nos regimes tributários setoriais.

3. Segurança jurídica

Embora o texto constitucional e as leis complementares já estejam avançadas, a legislação ainda depende de regulamentações específicas, especialmente no que tange às alíquotas de referência do IBS e ao funcionamento final das obrigações acessórias.

Impactos práticos na rotina das empresas

Simplificação tributária: A consolidação de tributos reduz a burocracia e a complexidade operacional;

Desafios de adaptação: Sistemas e procedimentos internos precisarão de revisão completa nos próximos anos;

Considerações finais: por que essa Reforma importa

A Reforma Tributária 2026 representa um divisor de águas no Direito Tributário brasileiro: ela aproxima o país das melhores práticas internacionais, cria um sistema mais claro de IVA e promete maior justiça tributária ao reduzir distorções e a cumulatividade dos tributos.

No entanto, sua implementação exige atenção jurídica permanente, adaptação tecnológica imediata e revisão estratégica contínua por parte de todos os agentes econômicos. Empreender nesse novo ambiente tributário sem suporte jurídico e contábil especializado pode resultar em riscos desnecessários e prejuízo competitivo.

Como a RCO pode ajudar sua empresa na Reforma Tributária 2026

A RCO atua de forma estratégica e preventiva na preparação das empresas para a Reforma Tributária 2026, indo muito além do cumprimento das obrigações fiscais. Com uma abordagem consultiva, a RCO auxilia na análise dos impactos tributários da CBS, do IBS e do Imposto Seletivo, na revisão de modelos de negócio, na adequação de sistemas (ERP, faturamento e emissão de notas fiscais) e na construção de um planejamento tributário sólido para todo o período de transição até 2033.

Ao acompanhar de perto a regulamentação e as constantes atualizações legais, a RCO garante segurança jurídica, conformidade fiscal e eficiência operacional, permitindo que empresários tomem decisões estratégicas com clareza e confiança diante do novo cenário tributário brasileiro.